モバイル ゴールド ラッシュ時代に新しい金脈を掘り当てる

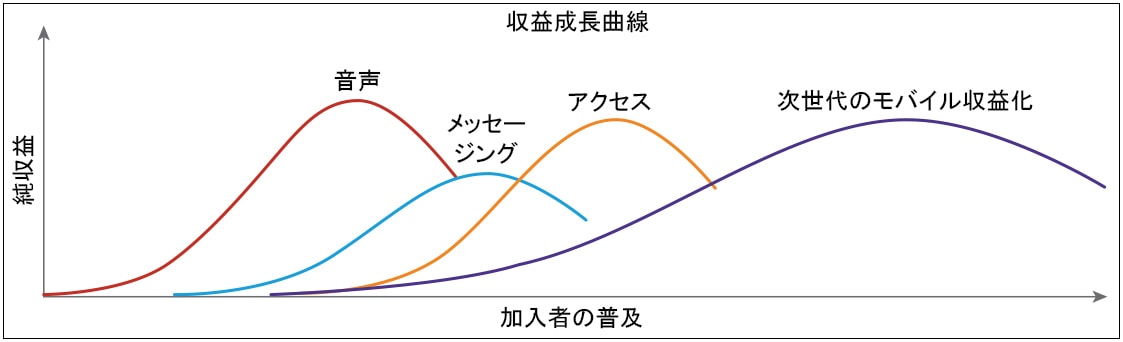

ホワイト ペーパーモバイル ゴールド ラッシュ時代に新しい金脈を掘り当てる次世代のモバイル収益化モバイル デバイスが登場する前の世界を思い返すのはほとんど不可能です。今や、世界人口の 85 % を超える人々が携帯電話を利用し、 モバイル デバイスの数が人口を上回る国は、世界で 105 ヵ国を超えています。1 国際電気通信連合(ITU)では、全世界のモバイル加入者の数は、今年中に 73 億人近くになると予測しています。これは、地球上の人口よりモバイル デバイスの数のほうが多くなるということです。2 シスコで最近行ったモバイル コンシューマに関する調査によると、アメリカ人 1 人当たりが所有しているモバイル デバイスの平均台数は、わずか 1 年前は 2.6 台だったところ、今では 3 台にまで増加しています。3 モバイル市場は目がくらむほどの速さで進化し続けています。より速く、より精巧で、より強力な新しいモバイル デバイスが、毎日のように売り出されています。さらに、モバイル デバイスの新しいカテゴリーもほぼ一夜にして誕生しています。こうした新しい革新的なモバイル デバイスで実行できるアプリケーションの数は、数百万という圧倒的な数に達しています。今では、銀行口座の管理から自宅の空調コントロール、そしてショッピングから飛行機の搭乗にいたるまで、あらゆることを手のひらの上で行うことができます。それに加え、こうしたデバイスのインターネット接続に、4G/LTE や Wi-Fi という、より高速な新しい手段を使えるようになっています。 モバイル デバイスや帯域幅を大量に消費する新しいアプリケーションの需要の高まりはとどまることがなく、これに伴い、現在、膨大な量のモバイル データが生成され続けています。Cisco Visual Networking Index™(Cisco VNI™)では、全世界のモバイル データ トラフィック量は、2013 年から 2018 年までの間に 11 倍に増加すると予測しています。具体的には、2018 年までに毎月 15 エクサバイトを超えるモバイル データが生成されるようになるということです。4 このような成長は、モバイル ネットワーク事業者(MNO)にとって朗報です。2012 年には全世界のモバイル データによる総収益が 3,500 億ドルに達しました。これは、音楽業界、映画、ISP サービス、ケーブル TV の合計収益を上回る金額です。5 モバイル パラドックスについてこのような脅威的な成長と、とどまるところを知らない消費者需要にもかかわらず、多くの MNO はこのモバイル ゴールド ラッシュとも言えるモバイル ブームから利益を得るのに苦戦しています。モバイル事業者の顧客 1 人あたりの平均収益(ARPU)は横ばいであるか、低下しているのが現状です。モバイル データに対する顧客のニーズは増え続けているとはいえ、高収益をもたらす通話利用は急激に減少し、テキスト メッセージの使用がピークに達しています。実際、Ovum でも、2018 年は、モバイル世界市場の歴史で初の収益減を記録する年になるだろうと予測しています。5 2012 年 から 2017 年 までの間に、成長率 1 % 未満の年が 4 年続き、2018 年には収益減少率が 1 % となって、その年の収益は 2017 年より 78 億ドル下回る予測です。 大規模な成長と顧客の需要がある一方で、ビジネスと市場は大きな課題を抱えているという、このモバイル パラドックスは、モバイル業界ならではの現象のように思えます。自動車産業などの他の業界では、顧客の需要が高まれば、より生産量を増やし、より多くの自動車を販売し、最終的により大きな利益に結びつくのが通常です。モバイル事業者が増え続ける顧客の需要に対応するには、ネットワーク容量を増やさなければなりません。しかし、モバイル事業者はそのような投資を収益増加と利益向上につなげるのに苦労しています。モバイル事業の大部分は、オーバーザトップ(OTT)サービスの台頭や利用行動の大幅な転換を前に、なすすべがないのが現状です。Chetan Sharma Consulting では、OTT サービスは現在、モバイル業界全体の総収益の 10 % を占めており、10 年後までに業界全体の 3 分の 1 を占めるようになると予測しています。7 つまり、モバイル コンシューマは、モバイル事業者に多くの料金を支払うよりも、OTT サービスに料金を支払うことや、Google、Facebook、YouTube、App Store などで広告を見せられるほうを選ぶということです。 新しいモバイル世界に立ち向かう新しいモバイル世界は、モバイル事業者がビジネスを行う上で挑戦となるだけでなく、数々の主要なかく乱要素がモバイル エコシステム全体を抜本的に変えています。ソフトウェア プラットフォームの増加(「壁に囲まれた庭」から「壁に囲まれたエコシステム」への移行)、新たな高速モバイル ネットワークの利用、そして Internet of Everything(ネットワークで結び付けられた一連のデバイス数の増加)により、業界全体に大きな混乱と不確実性が広まっています。それと同時に、クラウド配信モデル(「Everything as a service」)への移行、変化する業界の構造、規制機関の役割も、モバイル エコシステムを根本から塗り替えています。 新しいモバイル世界が出現しています。大画面 TV やその他の固定デバイスの配線は別として、この新しいモバイル世界では、すべてのものがワイヤレス ネットワークで接続されます。アクセスのタイプは問題になりません。相互に関連するライセンス付きまたはライセンスなしの複数のネットワークから、どれを使用してデバイスをインターネットに接続しているか、エンド ユーザはまったく気付かないためです。2、3 の大規模なプラットフォーム エコシステムが優位を占める可能性はあるものの、デバイス、ネットワーク、アプリケーションやサービスの間には十分な相互運用性がもたらされるでしょう。この相互運用性のほとんどを決定付けるのは、モバイル クラウドです。モバイル クラウドは、どこでも、いつでも、どのデバイスにもサービスを提供するという待望の約束をついに実現し、最も魅力的なモバイル サービスを提供しています。 ネットワークの数が増え、プラットフォームとデバイスが相互運用可能になり、モバイル クラウドによって簡単かつ大規模にサービスを提供できるようになったことで、新しいモバイル世界での競争は、モバイル バリュー チェーンのセグメント内およびセグメント間で激しくなっています。それぞれの業者が競い合うと同時に、オファリングの拡張と差別化を目的に事業者間での提携やコラボレーションの方法を探し求める中、バリュー チェーンのセグメント間を区別する線は曖昧になってきています。かつては最大のライバル同士であったモバイル事業者と OTT サービスは、現在、それぞれのコア機能を互いに利用して新しい価値を生み出すというコラボレーションの機会を模索しているところです。 モバイル中心の世界は間違いなく、モバイル事業者の活躍の場です。しかし、これまでと異なる未知の世界で収益を挙げ続け、新しい価値の源泉を見つけるには、どうしたら良いのでしょうか。 次の新しい波を探すモバイル業界の歴史は、収益成長率という点で、これまで何度か大きな成功の波を経験しています。長い間、モバイル業界はモバイルのキラー アプリケーション、つまり音声アプリケーションによって巨額の富を築いてきましたが、 長時間または時間無制限の利用プランと、変化する利用状況が、その成長の波に歯止めをかけることになりました。次の成功の波は、メッセージングです。メッセージ機能は、モバイル事業者にとって、おそらくあらゆる業界の中で史上最高の利幅と成長率を誇る製品となりました。その収益増加に終止符を打ったのは、WhatsApp、Snapchat などの OTT アプリケーションやソーシャル メディアです。最近では、モバイル デバイスとアプリケーションの接続に対する消費者のニーズは増え続けているため、MNO の総収益のうち、モバイル データ アクセスが占める割合は優に半分を超えています。しかし、モバイル業界のかく乱要素によって新しいモバイルの世界が形作られている今、この 3 番目の成長の波はピークを見せ始めています。 図 1. モバイル収益成長曲線

出典:Chetan Sharma Consulting の 「Mobile Fourth Wave」、2013 年。 モバイル事業者にとって重要な関心事は、4 番目となる次のモバイル成長の波とは何か、 資産とモバイル ネットワークへの拡張投資を収益化する新しいビジネス チャンスとは何か、そして これまでのように MNO がこの新しいモバイル世界で成功し収益性を維持し続けるにはどうすれば良いのか、という点です。 モバイルの新しい金脈残念ながら、モバイル事業者に訪れそうな 4 番目の収益化の巨大な波はまだ見えてきません。これまでの 3 つの波のように、音声、メッセージング、データといった単一のキラー アプリケーションによってゴールドラッシュが到来することはないでしょう。モバイル ビジネスにはまだ多くの大きな金脈が眠っていますが、そのビジネス チャンスは複数のソースからもたらされるため、それを採掘するための高度な手法が必要です。 シスコでは、モバイル事業者がモバイル ビジネスから新しい価値を生み出すには、4 つの重要な戦略的推進力、つまり 4 つの収益化分野があると考えています(図 2 を参照)。 図 2. モバイル収益化の戦略的推進力

1. コストの最適化これ自体は収益を挙げる機会ではないものの、コスト リーダーシップはサービス プロバイダーにとっての価値を生み出す上で不可欠な要素です。IT およびネットワーク アーキテクチャに組み込まれる実動コストは、通常、事業者の典型的運用コスト(OpEx)の 3 分の 1 以上を占めます。8 シスコはこれまで、主要なサービス プロバイダーの顧客と協力し、サービス プロバイダーの全体的な OpEx 効率を 10 % 以上向上させてきました。成功に導いた主な取り組みには、以下が含まれます。

2. 価格設定価格設定は、モバイル事業者にとって常に重要な手段です。実際のところ、価格設定は企業が利益を挙げるための最も強力な手段ですが、管理者はその点を見落としがちです。10 価格設定によって収益性を向上させる上で、次の重要な考慮事項があります。

3. ネットワーク対応の機能モバイル事業者は、ネットワークおよび運用における資産と機能の多くを活用すれば、ユーザ エクスぺリエンスを改善できるだけでなく、関連する情報やサービスを他の利害関係者に販売できることに気付いています。たとえば、McKinsey では、サービス プロバイダーが時期をとらえてビッグ データと高度な分析を採用すれば、おそらく 3,000 億ドルに相当するグローバルなビジネス チャンスをつかむことができると予測しています。13 日常生活でのモバイルの重要性、そして従来の PC ベースのアプリケーションや新しいアプリケーションのモバイルへの移行が急速に進んでいることを考えると、事業者には独自のネットワーク対応機能を収益化できる大きな機会があります。Verizon、SK Telecom、Telefonica などの事業者は、ネットワークと運用で使用している貴重なビッグ データを抽出、パッケージ化、販売するための事業部門を設立しています。GSM Association は OneAPI Exchange イニシアチブを確立し、モバイル事業者およびアプリケーション開発者の間で API を収集、共有、収益化する取り組みを行っています。ネットワーク対応の機能を収益化する大きな機会には、以下が含まれ ます。

4. 新しいソリューションとサービス変化するモバイル世界は、モバイル事業者に多くの新しい問題と挑戦をもたらしますが、それと同時に、数々の新しい収益化の可能性も開きます。世界がまさにモバイル化している中、サービス プロバイダー固有のビジネス チャンスが生まれています。それは、既存のコア テクノロジーとビジネス資産を利用して、ユーザ エクスペリエンスやユーティリティを強化する新しいソリューションとサービスを作成し、ビジネスとビジネス モデルを作り直して、コア アクセス ビジネスの枠を超える新しい価値の源泉を創り出すチャンスです。モバイル事業者が提供できる新しいソリューションとサービスには、以下のものがあります。

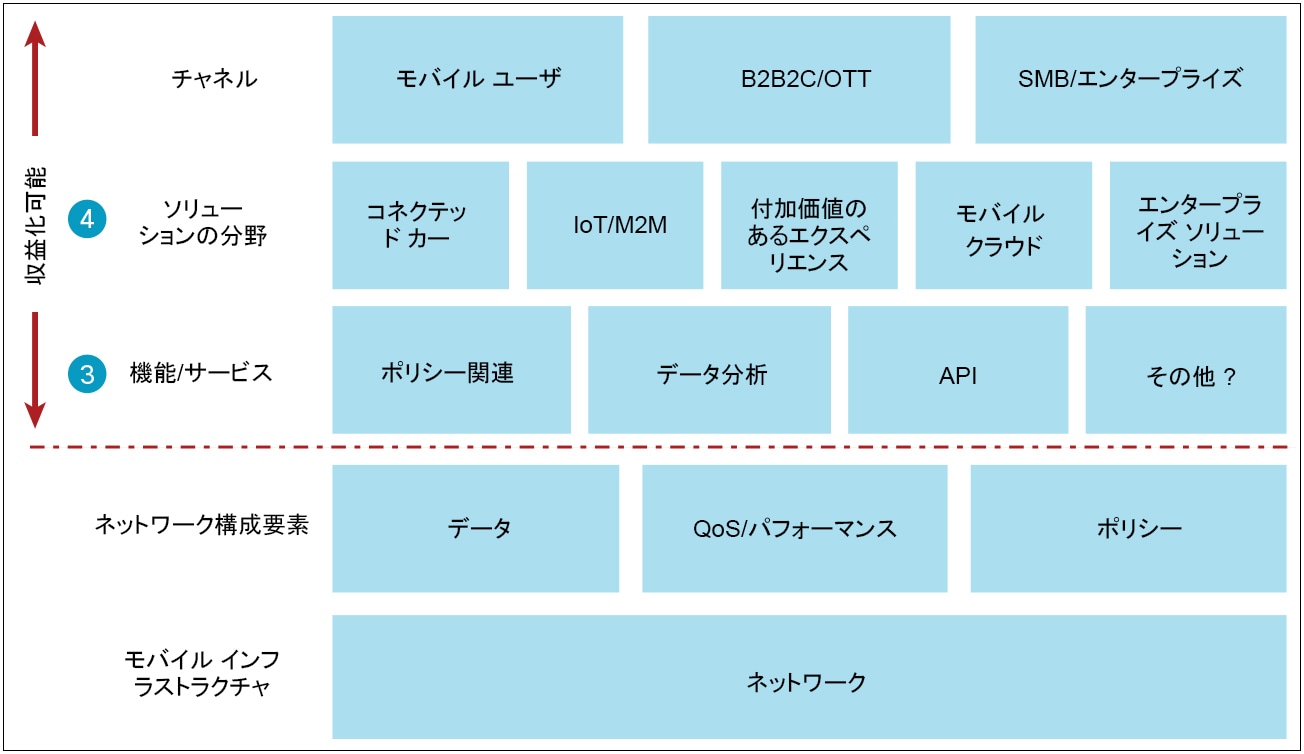

モバイル ネットワークから真の価値を掘り出すモバイル事業者は、前のセクションで説明した 4 つの戦略的収益化の機会のすべてに重点を置くことによって、新しいビジネス価値を徐々に引き出すことができますが、シスコでは、まだ発掘されていない真の金脈はモバイル事業者の中核、つまりネットワークにあると考えています。この新たな金脈は、コア ネットワーク要素とインフラストラクチャの奥深くに潜む情報と機能にあります(図 3 )。この金脈を活用して新しい永続的なビジネス価値を生み出すには、ネットワーク上の収益化レイヤを構築し、効果的に提供することが不可欠です。機能/サービス レイヤとソリューション レイヤで、モバイル ネットワークから特有の技術的価値を引き出し、その価値を市場用の製品やサービスに変換すれば、様々なチャネルを通じて最終的なエンド ユーザに販売できます。 図 3. モバイル ネットワークの収益化

新しいモバイル収益化の方針を計画する新しいモバイル世界は、モバイル業界が始まって以来、ほとんどのモバイル事業者が経験してきた世界とは大きく異なります。新しいエコシステム プラットフォーム、OTT サービス、新たな競争と代替手段、そして消費者行動の根本的なシフトが、この業界とモバイル事業者の主導権を根本から揺るがせています。現在私たちは、この業界における驚異的な収益成功の 3 つの波がその絶頂から崩れていくのを目の当たりにしています。その一方、新しいモバイル世界では、サービス プロバイダーは 4 つの主要な収益化カテゴリーにおいて新たな収益源と収益性を追及できます。モバイル事業者も、これらの新しいビジネス チャンスから利益を得る上で有利な立場にいます。モビリティには将来性があります。そして、モバイル事業者には確固とした顧客フランチャイズとブランドがあります。差別化と新しい収益源の最大のポイントは、モバイル事業者固有のコア資産、つまりモバイル ネットワークに組み込まれた貴重な機能や性能にあります。 モバイル収益化の次の波は、まだ出現したばかりです。この新しいモバイル収益源に辿り着くまでの経路はまだ明らかにはなっていません。しかし、新しい収益源は、次の 3 つのフェーズからなるアプローチを検討することで探り当てることができます。

市場を十分に理解し、コア資産を活用して、エコシステム パートナーとコラボレーションすることによって、モバイル事業者は新しいモバイル収益化への次の波にうまく乗ることができるでしょう。 著者Stuart Taylor、

Roland Klemann、

Irfan Verjee、

Peter Ford、

1 ITU による主要統計値、 ICT 指標データベース、 2012 年 6 月。 2 同上。 3 シスコのモバイル調査「Understanding the Changing Mobile User: Gain Insights」、 2013 年。 4 「Cisco Visual Networking Index(Cisco VNI)Mobile」、 2014 年 2 月。 5 「State of the Global Mobile Market Industry: Annual Assessment 2012」、Chetan Sharma Consulting、 2012 年。 6 「Global Mobile Market Outlook: 2013-18」、 Ovum、 2013 年 9 月。 7 「State of the Global Mobile Market Industry: Annual Assessment 2012」、Chetan Sharma Consulting、 2012 年。 8 「CSP Opex Segment Analysis Highlights」、Ovum、2014 年。 9 「The Agile Service Provider: How Executives Can Break the Barriers to Offering New Services & Technologies」。 10 「Smart Pricing: How Google, Priceline, and Leading Businesses Use Pricing Innovation for Profitability」、 Jagmohan Raju および Z. John Zhang 共著、 Pearson Prentice Hall、 2010 年。 11 「Rethinking Flat Rate Pricing for Broadband Services: How Service Providers Can Monetize Internet Traffic Growth via Value-Based Pricing」、 Cisco、2012 年。 12 Cisco VNI Mobile、 2014 年 2 月。 13 「Big Data in Telecoms: How to Capture Value from Customer Information」、 McKinsey & Company、Media & High Tech Extranet、 2014 年 3 月 19 日。 14 シスコのモバイル調査「Understanding the Changing Mobile User: Gain Insights」、 シスコ、2013 年。 15 シスコのモバイル調査「Understanding the Changing Mobile User: Gain Insights」、 シスコ、2013 年。 16 「The Mobile Cloud. When Two Explosive Markets Collide」、 シスコ、 2011 年。 17 「The Internet of Things: How the Next Evolution of the Internet Is Changing Everything」、 シスコ、 2011 年。 18 「Smart Mobile Cities: Opportunities for Mobile Operators to Deliver Intelligent Cities」、 Accenture、シスコ、および GSMA、 2011 年。 |

フィードバック

フィードバック